כותב הסקירה: אורי גרינפלד, כלכלן שווקים ומאקרו עבור לקוחות תכלית פתרונות פיננסיים

האירועים שעיצבו את 2023 בכלכלה ובשווקים

כמו בכל השנים האחרונות, גם ב2023- המגמות הכלכליות המרכזיות ובעיקר התמתנות האינפלציה ושינוי

הכיוון במדיניות המוניטרית, היו דומות ברחבי העולם ובתוך כך גם בישראל. אולם, כפי שידוע לכולנו, המשק

המקומי חווה בשנה החולפת אירועים מקומיים בעלי השפעה מהותית, שהחלו ברפורמה המשפטית שקרעה

את החברה הישראלית והמשיכו באסון שהתרחש ב7.10- ובמלחמה קשה שנמשכת בימים אלו. אירועים אלו

הביאו לכך ששוק המניות הישראלי הציג השנה ביצועי חסר משמעותיים מול שוקי העולם.

בהסתכלות על המגמות העיקריות בעולם, שנת 2023 הייתה השנה בה הפד ובנקים מרכזיים אחרים בעולם

סימנו “וי” בכל הנוגע למלחמה באינפלציה העולמית שהתעוררה אי אז במהלך מגפת הקורונה. בתחילת השנה

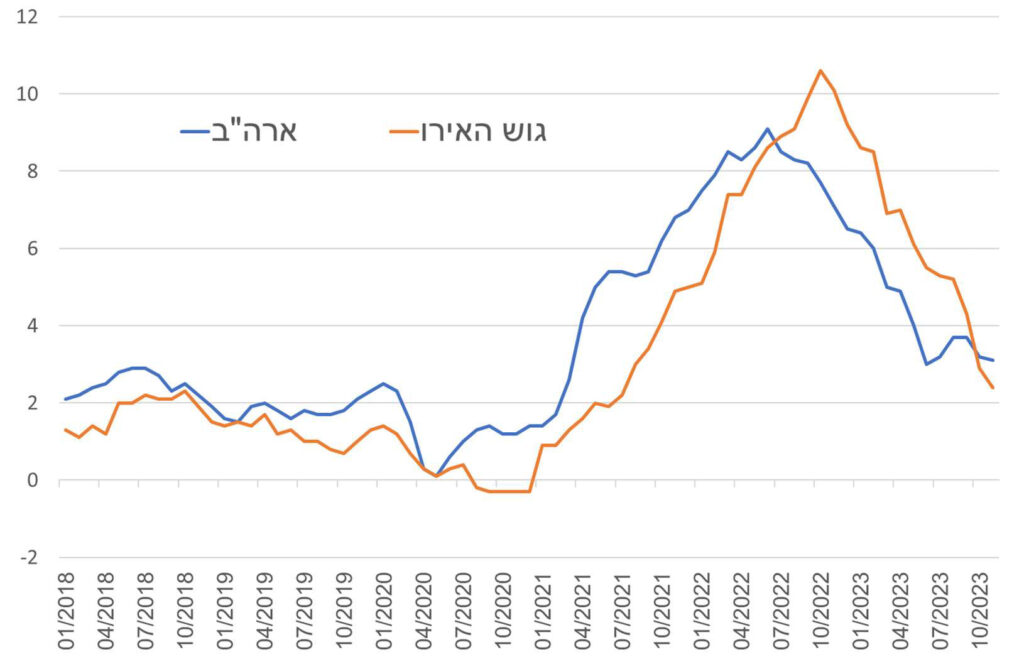

האינפלציה ברחבי העולם הייתה עדיין גבוהה מאוד ועמדה על 6.4% בארה”ב ו8.6%- בגוש האירו. לכן, במהלך

המחצית הראשונה של השנה הבנקים המרכזיים עדיין פעלו להילחם באינפלציה בכל אמצעי והמשיכו להעלות

את הריבית בחדות. אולי חשוב יותר, המסרים שהגיעו מהבנקים המרכזיים היו ברורים: המדיניות שלהם תמשיך

להיות מרסנת עד שהמלחמה באינפלציה תוכרע באופן ברור, גם במחיר של כניסה למיתון ועליה בשיעור

האבטלה.

שיעור האינפלציה בארה”ב ובגוש האירו

עם זאת, מדיניות זו החלה להשתנות ככל שהחודשים חלפו ושיעור האינפלציה הלך וירד. המסרים מהבנקים

המרכזיים הפכו להיות מתונים יותר ובטחון המשקיעים בכך שהבנקים המרכזיים יצליחו במשימתם להחזיר את

האינפלציה לכיוון היעד תוך כדי נחיתה רכה של הכלכלה הלך וגדל. ואכן, העלאות הריבית בעולם נעצרו במחצית

השנייה של השנה כאשר הריבית בארה”ב הגיעה לרמה של 5.5% ובגוש האירו ל.4%- יתר על כן, ברבעון

האחרון של השנה, כשהניצחון על האינפלציה הפך להיות ברור, הבנקים המרכזיים החלו לאותת על כך שהריבית

תחל לרדת כבר בחודשים הקרובים, מה שנתן רוח גבית לשווקים הפיננסיים תוך כדי ירידה חדה בתשואות

האג”ח ברבעון האחרון של השנה ועליות רוחביות בשוקי המניות.

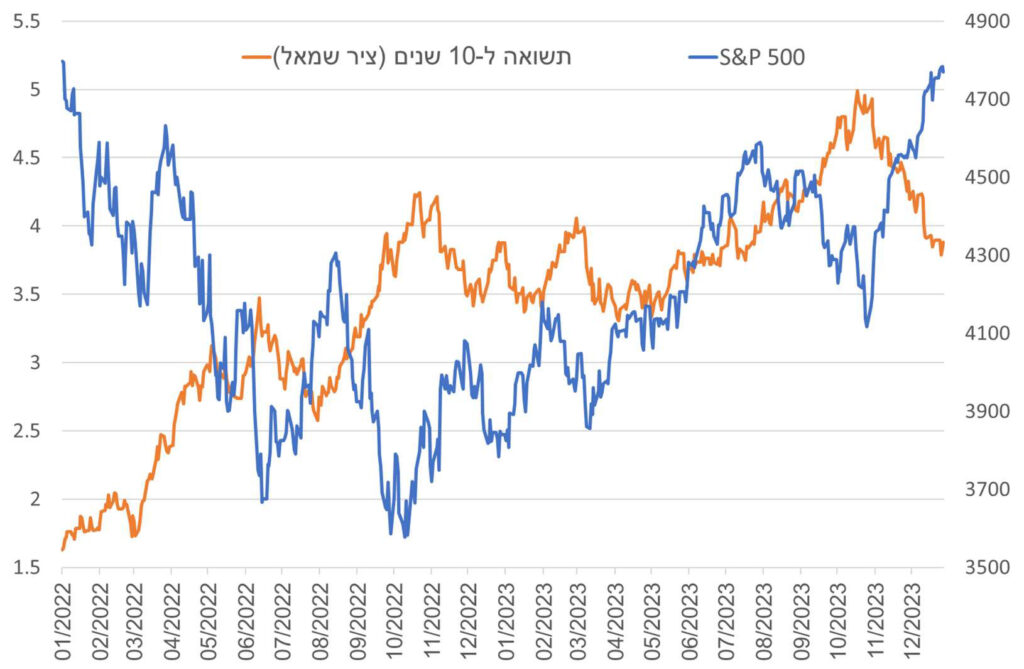

בסיכום השנה, מדד ה500- P&S עלה השנה בכ24%- ומדד נאסד”ק עלה בכ.43%- גם בשאר השווקים בעולם

המערבי מדדי המניות הציגו ביצועים טובים, כאשר מדד הסטוקס 600 האירופי עלה ב12.7%- ומדד הניקיי

היפני ב.28.2%- מדד המניות העולמי Countries All MSCI עלה בכ20%- השנה לאחר שירד בכ18%- בשנת

2022.

תשואת אג”ח ממשלת ארה”ב ל10- שנים שעמדה בתחילת השנה על ,3.9% עלתה עד לכ5%- בסוף אוקטובר,

ועד לסוף השנה ירדה חזרה ל.3.9%- בשוק איגרות החוב הקונצרניות בארה”ב, המרווחים (פרמיית הסיכון)

נותרו ללא שינוי מהותי, אינדיקציה נוספת ליציבות השווקים הפיננסים. המרווח של תעודת LQD, העוקבת אחר

אג”ח בדרגת השקעה, ירד ב.0.1%- המרווח של תעודת HYG, העוקבת אחר אג”ח שאינן בדרגת השקעה,

עלה ב.0.1%-

התשואה ל10- שנים בארה”ב ושוק המניות

בישראל, המגמה הכללית בכלכלה הייתה, כאמור, דומה לזו העולמית לאורך רוב השנה כאשר האינפלציה ירדה

משיא של 5.4% בינואר לרמה של 3.3% בנובמבר. בהתאם, הריבית עלתה מרמה של 3.25% עד לרמה של

4.75% בסוף חודש מאי ועד להחלטת בנק ישראל בשבוע שעבר בה הריבית הופחתה ברבע אחוז ל.4.5%-

עם זאת, לאירועים המקומיים במהלך השנה סביב הרפורמה המשפטית וכמובן המלחמה שפרצה בשבת

השחורה של השביעי באוקטובר, היו תמורות על המשק המקומי. בעוד שלנושא הרפורמה המשפטית היתה

השפעה בעיקר על שוק המט”ח ופחות על הכלכלה בכללותה, עם פרוץ המלחמה נרשמה פגיעה מהותית

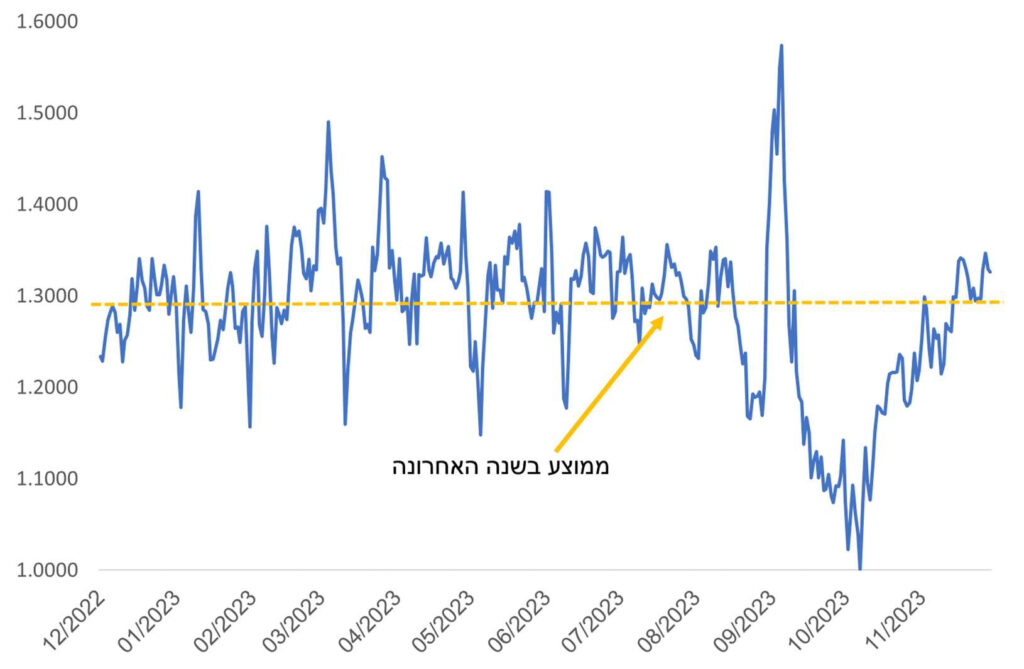

בפעילות הריאלית במשק, בעיקר דרך ירידה חדה בצריכה הפרטית. עם זאת, מנתוני בנק ישראל עולה שמאז

אמצע חודש נובמבר החלה התאוששות במרבית ענפי המשק, מלבד ענפי התיירות והפנאי, והפעילות הכלכלית

חזרה למגמה שאפיינה אותה לפני המלחמה.

גרף רכישות בכרטיסי אשראי בישראל

חוסר השקט הפוליטי-חברתי סביב נושא הרפורמה המשפטית גרם, כאמור, במהלך השנה לשקל להיחלש

באופן ניכר מול המטבעות המובילים בעולם ולשוק המניות המקומי להפגין ביצועי חסר. מתחילת השנה נחלש

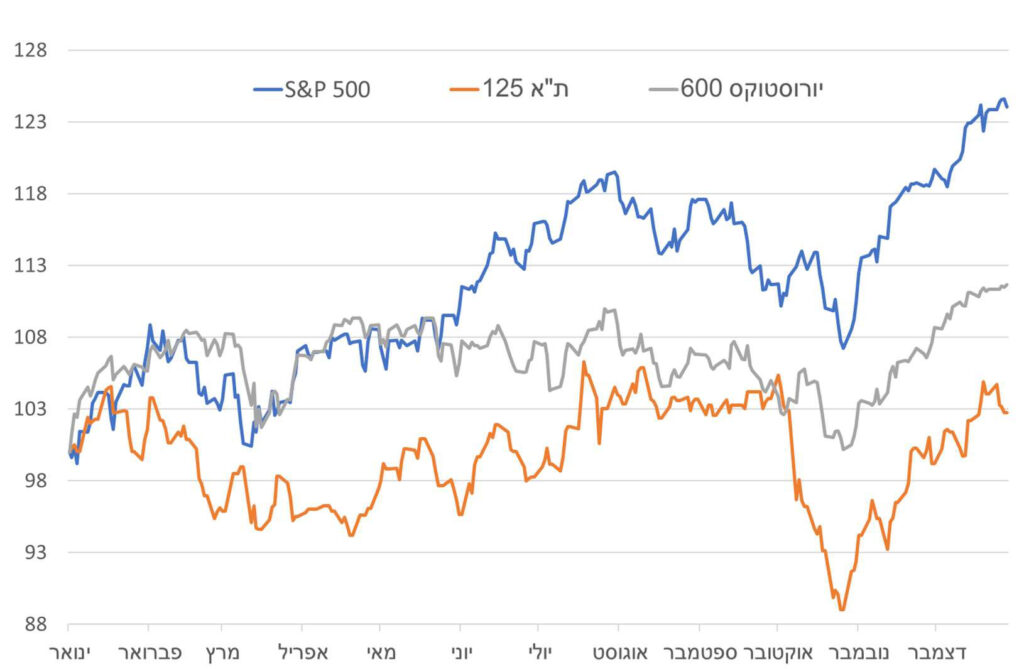

השקל ב5.6%- מול האירו וב2.5%- מול הדולר. מדד ת”א 125 עלה השנה בכ4%- בלבד, לאחר שבשנה

שעברה ירד בכ12%- כך שפערי התשואות של השוק המקומי מול זה בחו”ל הלכו ונפערו במהלך השנה. בשוק

האג”ח לעומת זאת, שמושפע בעיקר ממגמות האינפלציה והריבית, הביצועים של השוק המקומי היו דומים בסך

הכל לאלו של השוק העולמי. תשואת אג”ח ממשלת ישראל לשנת 2032 שעמדה בתחילת השנה על ,3.6%

עלתה עד לכ4.7%- בסוף אוקטובר, ועד לסוף השנה ירדה ל.3.9%- בשוק איגרות החוב הקונצרניות המרווח

של איגרות החוב צמודות המדד ירד מ1.4%- ל1.1%- ואילו המרווח של איגרות החוב השקליות עלה מ1.5%-

ל.1.9%- הפערים נובעים בעיקר מסוג הניירות שמרכיבים כל מדד.

מדדי המניות בארץ ובעולם מתחילת השנה (מנורמל – 31.12.22=100)

מבט קדימה לשנה שבפתח

הסיפור המרכזי שצפוי להשפיע על השווקים העולמיים בשנת 2024 יהיה כנראה שוב מגמת הריבית בעולם.

נכון להיום, הפד האמריקאי ובנקים מרכזיים אחרים בעולם המערבי צפויים להוריד את הריבית במהלך השנה

ולאפשר לכלכלה לחזור לצמוח בקצב מהיר יותר. האינפלציה בארה״ב ובמערב אירופה צפויה להתכנס אל עבר

היעד (כ2%-) כבר במהלך החצי הראשון של השנה ואף להיות נמוכה מכך לאור התמתנות לחצי השכר בשוקי

העבודה שהיו בשנתיים האחרונות. לכן, סביר מאוד להניח שהבנקים המרכזיים יחלו להוריד את הריבית עוד

לפני אמצע השנה וחשוב יותר, שזו תרד באופן מהיר יחסית. לצד זה, הפעילות הכלכלית צפויה להמשיך להיות

יציבה באופן יחסי, בעיקר בארה”ב. השילוב של כלכלה צומחת והפחתות ריבית צפוי להמשיך לתת רוח גבית

לשווקים הפיננסיים, הן בשוקי המניות והן בשוקי האג”ח. בהתאם, ציפיות האנליסטים ל2024- מלמדות על

המשך צמיחה ברווחי החברות ב500- P&S ושאלו ירשמו צמיחה של כ11%- ב.2024- עם זאת, חשוב לציין

שתרחיש הנחיתה הרכה מתומחר, לפחות באופן חלקי, כבר היום בשווקים. החוזים העתידיים בשוק האג”ח

האמריקאי מתמחרים כי הפד יחל להוריד את הריבית כבר בחודש מרץ הקרוב וזו תרד לרמה של 4% (כלומר

ירידה של 1.5% מהרמה הנוכחית) עד לסוף 2024.

בשוק המקומי בנק ישראל החל להוריד את הריבית בתחילת החודש ומגמה זו צפויה להמשיך במהלך .2024

עם זאת, האינפלציה בישראל מתמתנת בקצב איטי יותר לעומת העולם ולכן גם קצב הפחתות הריבית צפוי

להיות מתון יותר. בנוסף, ישנם עדיין מספר גורמי אי וודאות ובראשם המלחמה בעזה והסבירות לפתיחת חזית

מלאה בצפון שעשויים להשפיע הן על הפעילות הכלכלית והן על רמת האינפלציה. מעבר לכך, סימני השאלה

בגזרה הפוליטית לגבי היום שלאחר המלחמה עדיין קיימים ועשויים להשפיע על היציבות בשווקים הפיננסיים.

כתוצאה מכך אפשר לומר שאי הוודאות והסיכונים לגבי השוק המקומי גבוהים יותר. מצד שני, לצד איומים אלו,

לא ניתן להתעלם מהתמחור האטרקטיבי של שוק המניות המקומי, שנובע בין היתר מביצועי החסר שנרשמו

בשנה האחרונה והצטרפו לביצועי חסר ניכרים לאורך העשור האחרון מול המדדים המובילים בארה״ב.

אם הסיכונים המוזכרים לעיל לא יתממשו ובעיקר בכל הנוגע להסלמה משמעותית בגבול הצפוני, אנו מעריכים כי

הפעילות הכלכלית בישראל צפויה לחזור כבר במהלך הרבעון הראשון למגמת הצמיחה שאפיינה את המשק

ערב המלחמה. התאוששות הכלכלה והתפוגגות מסוימת של אי הוודאות הביטחונית, צפויים להשפיע לחיוב גם

על ביצועי שוק המניות המקומי. יתרה מכך, הרכבו של המדד המקומי ובעיקר החשיפה הגבוהה לענפים אשר

רגישים יותר לריבית כמו ענף הנדל”ן, עשויים להביא לכך שהשילוב בין התאוששות כלכלית והפחתות הריבית

של בנק ישראל יביאו לכך שתגובת השוק המקומי תהיה חזקה יותר משווקים אחרים בעולם. במקרה כזה מדדי

המניות בת״א ירשמו תשואת יתר, ויצמצמו את הפערים שנפתחו לאורך העשור האחרון מול השוק האמריקאי.